こんにちは、ケイです。

アラフィフ夫婦、特にアルはYouTube「両学長リベラルアーツ大学」をゲームや散歩中に聴いています。ケイはアルからリベ大YouTubeを勧められ視聴するようになり、その結果長年かけていたゆうちょの生命保険を解約しました。

「貯める力」を養い「稼ぐ力」を伸ばすはこちら

【成長の証】考え方が変わるきっかけはこちら

最近のリベ大YouTubeでは家計管理の重要性を取り上げ、家計簿をつけること勧めています。アラフィフ夫婦にとってみれば貯蓄や資産を増やしたいのであれば当然のことなんですが、意外と家計簿をつけていない方が多いようです。

アラフィフ夫婦は結婚当初(ケイは独身の頃)から家計簿をつけて家計管理しています。

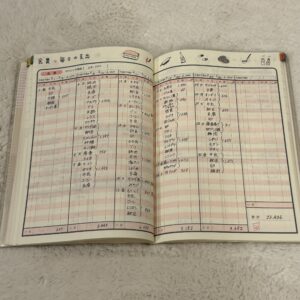

家計簿は、安価で自由度が高く使いやすい「みるみる貯まる!家計ノート」を2011年から愛用。株主優待で届くQUOカードが使える書店で購入しています。

入籍した2000年の家計簿から保管してあります。中を見ると、家賃15,500円と都営住宅なので激安!通信費にはPHSと書いてあり、その当時の生活を思い出します。食費も今と違い何を買ったかまで細かく記入していました。そうすることで最安価格、適正価格を把握することができます。

収入の少なかったこの当時から先々の支出に備えて積み立てを行い、それとは別に毎月10万〜20万円を貯金していました。

残念ながら2003年〜2006年の4年分はありません。この期間だけExcelで記録しCD-ROMに保存していたと思うのですが、いつのまにか処分してしまったようです。

貯める力を伸ばしたい方の参考になればと思い、2021年1月に我が家の家計簿について記事にしています。

我が家の家計簿はこちら

この当時から3年以上経過し、環境や状況も変わり、それに伴い内容を変更しました。今回は2024年の家計管理について記録しておきます。

家計簿のつけ方

毎月20日過ぎに翌月のカード支払日と金額を記入し、引き落とし日に口座残高が不足しないようにします。また、家計簿の項目も書けるところは書いておきます。

買い物をした日に財布からレシートを出して家計簿に記入します。レシートがもらえなかった場合はスマホにメモ。その日のうちに書けない場合もあるので、必ず週末に家計簿を開きチェックします。

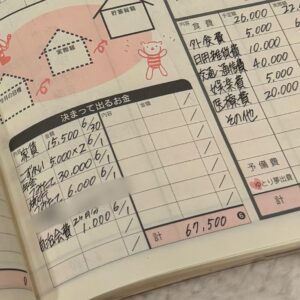

積立金から支出するお金は積立口座から生活費の支払い口座に移行します。ただし今現在、支出用の積立は行なっていないため、積立金は減り続けています。足らない場合は予備費から出すことになります。

給料日(毎月25日頃)を過ぎたら、前月給料日から給料日前日までの収支を把握するため集計します。集計はひと月ごと、1年ごとに行います。1週間の集計はしません。細かく支出をチェックして節約しようと思う方はやった方がよいです。ケイも結婚当初はそこまでやっていましたが、今はそこまで気にしていません。ただ、普段より支出が多かった場合は、翌週もしくは翌月の買い物や外食を減らして調節します。通年平均して予算内に収まっていればOKなので、ひと月の予算を多少オーバーしても大丈夫です。

支出と収入の多様化

以前に比べポイ活はしなくなりましたが、やはりカード払いや電子マネーやポイント払いをすることが多く、現金払いはほとんどしません。家計簿にもそれが分かるよう、金額の後ろに「カ」もしくは「ポ」と書いています。何も書いていなければ現金もしくは現金チャージするタイプの電子マネー。こうすることでカード払いの明細が届いた際に、間違いや記入漏れがないか確認しやすくなります。

ポイント払いした金額は実質収入と同じなので集計しています。ちなみに2023年1月〜12月のポイント払いの合計額は100,832円でした。ポイントも馬鹿になりません。

収入も給与所得だけでなく、雇用保険の基本手当、副業や配当金・分配金などがあります。2024年はこれら収入と今までの予備費や積立金で生活し、資産の取り崩しはしない計画です。

口座を分けて管理

今まで通り、生活費の口座はケイが管理し、それ以外の口座管理はアルの担当です。

給与が振り込まれる口座=生活費の口座にしていて、カードの引き落としもほとんどこの口座からです。この口座は勤務先から指定されていて変更できません。支払いが全て済んで余った万単位のお金は別の金融機関の予備費口座へ移します。残しておくとお金がまだあると思い、支出が増えてしまう傾向があるためです。

家計簿を継続するコツ

①毎日つけなくてもOK!

数日分まとめて書いてもOK。まずは続けることが重要です。

②だいたい合ってればOK!

2000年の家計簿には「多少合わないけど許容範囲!今月は10万円貯金!」などと書いてあります。お財布に残っている金額と家計簿上の金額が多少違っていても大丈夫。まずは続けることを優先しましょう。そうすれば慣れてきて誤差も少なくなってきます。

③目的をはっきりさせる!

家計簿をつける一番の目的は収支を把握し、収入の範囲内で暮らすこと。そして、可能であればお金を残し増やすことです。ということは、増やしたい何らかの目的があるはず。この「何のためにお金を増やすのか?」という目的がはっきり決まっていないと続きません。目的はより具体的な方が良いでしょう。アラフィフ夫婦の場合、最初は独立開業資金でした。今は増やすためではなく、運用資産の取り崩しをしないことが目的となっています。

家計簿をつけて家計管理をすることで、将来の不確実要素が軽減され、未来に対する不安解消につながるはずです。

アラフィフ夫婦は普段から1年後、3年後、5年後、10年後、20年後の理想とする将来像を話し合い、それに近づけるような家計管理を継続してきたからこそ、今があります。もちろん自分達の努力だけで到達したわけではありません。環境や運もあります。しかし、自分自身がこうありたいという理想像が無ければ、それに近づくためのチャンスをつかむことも出来ません。

家計簿を長年実践してきた者として言えるのは、家計簿を書かなくても生活はできますが、将来に対する漠然とした不安を解消し、理想とする生活を手に入れたいのであれば、家計簿をつけることをオススメします。