こんにちはアルです。アラフィフ夫婦は2017年からiDecoをはじめて運用しています。運用から8年目となり現在どうなっているのか確認してみました。

iDeCoとは

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度です。

iDeCoにはつぎの3つの税制メリットがあります。

・掛け金全額が所得控除の対象になり所得税・住民税が軽減

・運用益が全て非課税

・受け取り時、退職所得控除や公的年金等控除が適用

似たような制度にNISAがありますが、運用益が全て非課税になる以外のメリットはありません。

iDeCoの主なデメリットは60歳まで引き出すことができないことです。(NISAはいつでも解約可能)逆にいうと確実に老後資金を貯めることができるので、老後資金を貯めるには最適な制度だと言えます。

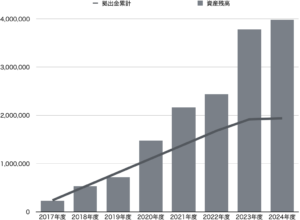

iDeCoの資産残高推移

| 年度 | 拠出金累計 | 資産残高 | 損益 | 損益率 |

| 2024年度 | 1,938,000 | 3,976,435 | 2,038,435 | 105.2% |

| 2023年度 | 1,918,000 | 3,778,858 | 1,860,855 | 97.0% |

| 2022年度 | 1,680,000 | 2,435,018 | 755,018 | 44.9% |

| 2021年度 | 1,392,000 | 2,167,439 | 775,439 | 55.7% |

| 2020年度 | 1,104,000 | 1,476,091 | 372,091 | 33.7% |

| 2019年度 | 816,000 | 721,290 | -94,710 | -11.6% |

| 2018年度 | 528,000 | 535,420 | 7,420 | 1.4% |

| 2017年度 | 240,000 | 228,233 | -11,767 | -4.9% |

アラフィフ夫婦は全てDCニッセイ外国株式インデックスで運用しています。これにより日本を除く世界主要先進国の株式に投資することができます。(今から始めるなら、手数料が安くて広く分散されているeMAXIS Slim 全世界株式もおすすめです。)

2024年5月現在では拠出金累計1,938,000円に対して資産残高は3,976,435円となっていました。損益は+2,038,435円で損益率は105.2%となりました。

今でこそ大きくプラスになっていますが、始めてからの3年間は全く利益が出ていない状態でした。2020年度に株価が大きく上昇しそれからようやくプラスになり、2023年度からは円安の影響でさらに資産残高が伸びています。

iDeCoを受け取る時に退職所得控除をフル活用しようとすると、退職金をもらってから20年期間を空けなければいけないようです。(以前は15年期間を空ければよかったですが2022年4月から変更されました。)20年間空けないと全く使えないわけではなく、雇用期間とiDeco加入期間の重複する部分を控除額から除くとのことです。アルの場合、最短の60歳でiDecoを受け取るとすると、48歳で退職金を受け取っているので40万円×12年=480万円の控除枠があることになります。60歳の時点で受取額が480万円より少なければ60歳で受け取り、それより多ければ受け取り期間を伸ばして受け取るのが良さそうです。もしくは480万円は一時金で受け取り、残りを年金として受け取ることもできます。(65歳未満の場合、年60万円以下は非課税になります。)受け取り方は60歳に近づいてから最もお得になる受け取り方を試算して決めたいと思います。